給与所得控除の上限額アップについて

会社員の給与には、一定の控除額が認められていることはご存知ですよね。

給与所得控除とは、会社員の所得税や住民税を計算するときに、給与収入から差し引くことができる控除分です。

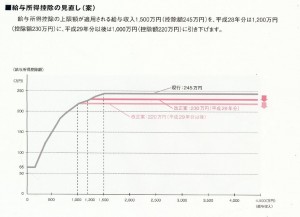

税制改正により平成25年度以降、給与所得控除で利用する給与年収(源泉徴収票の支払金額)のランクが年度を経て上限額がアップします。

平成25年度から給与収入1,500万円(控除額245万円)に改正されましたが、

その後も平成28年度は1,200万円(控除額230万円)、平成29年度は1,000万円(控除額220万円)に引き下げられます。

★従来の給与所得控除

| 給与年収 | 給与所得の控除額 |

| 180万円以下 | 給与年収×40% |

| 180万円超~360万円以下 | 給与年収×30%+18万円 |

| 360万円超~660万円以下 | 給与年収×20%+54万円 |

| 660万円超~1,000万円以下 | 給与年収×10%+120万円 |

| 1,000万円超~ | 給与年収×5%+170万円 |

(65万円未満のときは65万円)

★平成25年度の給与所得控除額

| 給与年収 | 給与所得の控除額 |

| 180万円以下 | 給与年収×40% |

| 180万円超~360万円以下 | 給与年収×30%+18万円 |

| 360万円超~660万円以下 | 給与年収×20%+54万円 |

| 660万円超~1,000万円以下 | 給与年収×10%+120万円 |

| 1,000万円~1,500万円以下 | 給与年収×5%+170万円 |

| 1,500万円超~ | 245万円(上限) |

(65万円未満のときは65万円)

それ以降については、以下の資料を参照してください。

(クリックして、拡大してください。)

(出典 財務省)

この記事を書いた人

- 〇〇FP事務所 代表

-

個別相談・セミナーのお手伝いを中心に独立系FPとして活動しています。

世代別に抱える数々の現実から将来の見えない不安の解消や夢の実現を一緒にお手伝いさせていただきます。

⇒詳しいプロフィールはこちら

相続2015年2月18日平成27年1月から相続税が大幅にアップ、相続税対策は大丈夫???

相続2015年2月18日平成27年1月から相続税が大幅にアップ、相続税対策は大丈夫??? その他2015年2月18日子育て世帯臨時給付金

その他2015年2月18日子育て世帯臨時給付金 税金2015年2月18日給与所得控除の上限額アップについて

税金2015年2月18日給与所得控除の上限額アップについて 資産運用2015年2月18日NISAについて

資産運用2015年2月18日NISAについて